पहिल्यै स्पष्ट रूपमा उल्लेख गरौं, यो लेखको उद्देश्य धार्मिक सद्भावका साथ आआफ्नो धर्मअनुसार पवित्र रूपमा धार्मिक गतिविधिमा संलग्न सबै धार्मिक संघसंगठन एवं नि:स्वार्थ भावले परोपकारी गतिविधिमा संलग्न असंख्य संघसंगठनलाई एउटै डालोमा राखेर ती सबै गलत क्रियाकलापमा संलग्न छन् वा हुन्छन् भनेर दर्शाउन खोज्नु होइन । बरु उनीहरूको नाम र कामलाई नै अज्ञात व्यक्ति तथा समूहले अवाञ्छित रूपमा दुरुपयोग गरिरहेका पनि हुन सक्छन् भनी उनीहरू स्वयंलाई नै सचेत गराउनु यो आलेखको उद्देश्य हो ।

विश्वव्यापी रूपमा आतंकवादी क्रियाकलाप फैलाउन तथा विभिन्न अवैध स्रोतमार्फत जम्मा गरिएको कालो धनलाई सेतो बनाउन कतिपय पवित्र उद्देश्य भएका भनिएका धार्मिक एवं परोपकारी सामाजिक संस्थालाई प्रत्यक्ष तथा अप्रत्यक्ष रूपमा दुरुपयोग गर्ने गरिएका बग्रेल्ती दृष्टान्त हाम्रासामु छन् ।

केही वर्षअघि क्यालिफोर्नियाका यिस्रोल गोल्डस्तिन नामका एकजना यहुदी धर्मगुरुलाई त्यहाँको एक अदालतले नक्कली चन्दासम्बन्धी कसूरमा १४ महीनाको कारावास सजाय तोक्यो । उनले कुनै एउटा व्यापारीबाट लिएको भनिएको करीब ७० लाख डलरको चन्दा रकमको ९० प्रतिशत रकम पुन: गोप्य रूपमा कथित चन्दादातालाई नै फिर्ता गरेका थिए । व्यापारीलाई यस्तो ‘सेवा’ प्रदान गरेबापत उनले बाँकी १० प्रतिशत रकम ‘घूस’ खाएका थिए । उक्त धर्मगुरुको यस्तो कृत्यले एकातिर ती ‘चन्दादाता’ व्यापारीले चन्दा बुझाएको रसिदको आधारमा ठूलो मात्रामा कर छूट पाएका थिए भने अर्कोतिर पादरीबाट आफूले प्रदान गरेको चन्दाको अधिकांश अंशसमेत पुन: प्राप्त गरेका थिए । यसरी व्यापारीले धार्मिक संस्थालाई चन्दा दिएको नक्कली रसिदका आधारमा कर छूट लिनु र पादरीले पनि चन्दाबापत प्राप्त रकम फेरि उनैलाई फिर्ता गर्नु तथा बाँकी रकम आफैले लिनुजस्ता सबै कार्य वित्तीय अपराधसँग प्रत्यक्ष सरोकार राख्ने विषय हुन् । त्यसैले अदालतले उनीहरूलाई कसूरदार ठहर्याई सजाय तोकेको थियो ।

विश्वमा खासगरी करमुक्त देशहरू (ट्याक्स हेभेन्स) मा अनेक थरी फाउन्डेशनका रूपमा चन्दादाताका पहिचान बनाएका कतिपय संगठनले समेत यस्तै प्रकारका गतिविधिद्वारा आफ्नो ‘व्यवसाय’ सञ्चालन गरिरहेका हुन सक्छन् । सम्पत्ति शुद्धीकरणका कडाभन्दा कडा कानूनी प्रावधानहरूका कारण अहिले कतिपय व्यावसायिक प्रतिष्ठानहरूले ‘करमुक्त’ भनिने देशहरूमा खोलिएका यस्ता फाउन्डेशनहरूलाई आफैले पछि पुन: प्राप्त गर्ने ‘चन्दा’ का लागि धनराशी प्रदान गर्ने र त्यसबापत केही रकम त्यस्ता संगठनलाई ‘सेवा–शुल्क’ स्वरूप प्रदान गर्ने प्रचलन बढ्दो क्रममा रहेको पाइन्छ । त्यसै कारणले पनि वित्तीय कारबाही कार्यदल (एफएटीएफ) ले धार्मिक संघसंगठनका वित्तीय कारोबारहरूलाई सूक्ष्म ढंगले विश्लेषण गर्नुपर्ने भनी आफ्ना सुझावमा स्पष्ट ढंगले उल्लेख गरेको छ ।

कतिपय धार्मिक संस्थाले अवैध आर्जनलाई समेत चन्दाको रूपमा स्वीकार गरेर सम्पत्ति शुद्धीकरणमा सघाउ पुर्याएका हुन्छन् । यस्ता धार्मिक संस्था कुनै एक धर्म विशेषसँग मात्र आबद्ध नभई हिन्दू, बौद्ध, इसाई, मुस्लिम आदि सबै प्रकारका धर्मको नाममा खोलिएका छन् । यस्ता अवैध ढंगबाट आर्जित ‘चन्दा’ लाई बैंकमा धार्मिक संगठनको नाममा सजिलै जम्मा गरेर पछि बैंकमार्फत नै चन्दादातालाई भुक्तानी गरेर उनीहरूको अवैध आर्जनको शुद्धीकरणमा सघाउ पुर्याउन कतिपय धार्मिक संस्था संलग्न भएको पाइन्छ । त्यसका अतिरिक्त यस्ता संस्थामा हुने आन्तरिक आर्थिक अपचलनका कतिपय घटना त झन् सार्वजनिक नै हुँदैनन् । एक आँकडाअनुसार चर्चहरूमा मात्र वर्षमा ६ करोड डलरको हाराहारीमा आन्तरिक ठगी हुने गर्छ र समाजबाट प्राप्त गर्ने धार्मिक ‘शक्ति’ र ‘विश्वास’को दुरुपयोग गरेर त्यस्तो ठगीमा त्यहीँका जिम्मेवार पदाधिकारीहरूको संलग्नता रहेको हुन्छ । यो रकम भनेको तिनको वार्षिक आम्दानीको करीब १६ प्रतिशत हुन आउने रहेछ ।

विशेष गरी यस्ता संगठनले पहिले नभएका ‘संरचना निर्माण’ र ‘धार्मिक कार्यक्रम’ को बहानामा अवैध रूपमा आर्जित रकमलाई ‘चन्दा’ वा ‘ऋण’ का रूपमा स्वीकार गर्ने र गोप्य तरीकाले नगदमा चन्दा लिने, चन्दाको नाममा बैंकमा दाखिला गर्ने र पछि त्यसलाई नै पुन: वैधानिक तरीकाले फिर्ता गरेर वित्तीय अपराधलाई प्रोत्साहन गरेका हुन्छन् । सन् २०१८ मा नक्कली निर्माणको बहानामार्फत लिएको नक्कली चन्दा रकमलाई शुद्धीकरण गरी करीब सवा करोड डलरको वित्तीय अपराधमा संलग्न भएको भेटिएपछि नाइजेरियाका एक धर्मगुरुलाई सजाय सुनाइएको थियो ।

‘एफएटीएफ’ले गरेको एक अध्ययनअनुसार वस्तुत: आतंकवादी संगठनहरूले आफूलाई आवश्यक पर्ने वित्तीय स्रोत संकलन तथा परिचालन गर्न शुरूमै छद्म रूपमा धार्मिक एवं परोपकारीजस्तो देखिने गरी गैरनाफामूलक संगठन खोल्ने गर्छन् ।

त्यस्तै परोपकारी संगठनको आवरणमा पनि वित्तीय अपराधका असंख्य घटनाहरू हुने गरेका छन् । यस्तै एक घटना अष्ट्रेलियन फेडरल पुलिसको प्रतिआतंककारी समूहले गरेको अनुसन्धानबाट सार्वजनिक भयो । फ्रान्स, इटाली, जर्मनी, डेनमार्क, नर्वे, स्वीट्जरल्यान्ड, स्वीडेन, नेदरल्यान्ड्सजस्ता शक्तिशाली देशका प्रतिष्ठित व्यक्तिहरूको संलग्नतामा सन् १९७८ मा अस्ट्रेलियाको मेलबर्नमा एउटा गैरसरकारी संस्था खोलियो, तमिल कोअर्डिनेटिङ कमिटी । वास्तवमा सुनामीपीडितको राहतका लागि भनी खोलिएको संस्थाको असली कामचाहिँ श्रीलंकाको तत्कालीन पृथक्तावादी समूह ‘लिट्टे’का लागि आर्थिक स्रोत संकलन गर्नु र उनीहरूको आन्दोलनको पक्षमा जनमत सृजना गर्नु रहेछ । यो सानो संस्थाका लागि अस्ट्रेलियामा रहेका कयौं तमिल जातिका व्यक्तिले मासिक रूपमा निश्चित रकम योगदान गर्ने रहेछन् ।

यसअतिरिक्त यो संस्थाले कतिपय मन्दिर तथा सार्वजनिक सडकहरूमा दानपत्र राखेर पनि सुनामीपीडितहरूको नाम भजाउँदै चन्दा संकलन गर्दो रहेछ ।

त्यस्तै, अर्को एउटा उदाहरणका रूपमा क्यानडाको एक परोपकारी संस्थालाई लिन सकिन्छ । सन् २००५ मा क्यानडामा एउटा परोपकारी संस्थाका रूपमा ‘इश्ना डेभलपमेन्ट फाउन्डेशन’ नामको संस्था क्यानडा रिभेन्यू एजेन्सीमा दर्ता भयो । दर्ता हुँदा यसका उद्देश्यहरू असाध्यै पवित्र भएको उल्लेख थियो । धार्मिक सेवा तथा सुविधा स्थापना एवम् सञ्चालन गरी धार्मिक उन्नयन गर्ने तथा आर्थिक सहयोगका माध्यमबाट गरीबी निवारण गर्ने आदि उद्देश्य उल्लेख थिए । तर, जब सन् २०११ मा यो संस्थाको लेखापरीक्षण प्रतिवेदन आयो, त्यसले पनि अपत्यारिलो तथ्य उजागर गर्यो ।

यसरी संकलन गरिने रकममध्ये ठूलो अंश विभिन्न बैंकमार्फत अर्कै गैरसरकारी संस्थाको खातामा स्थानान्तरण गरिँदो रहेछ । ‘काश्मिरी रिलिफ फन्ड अफ क्यानडा’ नामको उक्त संस्थाले फेरि यो रकम पाकिस्तानमा रहेको ‘रिलिफ अर्गनाइजेशन फर काश्मिरी मुस्लिम्स’ नाम गरेको संस्थालाई नियमित रूपमा पठाउने गरी गरेको सम्झौता नै फेला पर्यो । फेरि यो संस्थाका सञ्चालक तथा ‘जमाएते इस्लामी’ नामको अर्को पृथक्तावादी संस्थाका सञ्चालकहरू एकै व्यक्ति रहेको पनि पाइयो । जमाएते इस्लामी र हज बुल्लाह मुजाहिद्दिनका उच्च तहमा रहेर यी संस्थामाथि नियन्त्रण गर्न सक्ने क्षमतामा रहेका व्यक्तिहरू पनि तिनीहरू नै रहेछन् । यी पछि नाम उल्लेख भएका संगठन काश्मिरमा भएका कतिपय आतंकवादी घटनाका लागि जिम्मेवार देखिएका छन् ।

परोपकारी संस्थाहरूका बारेमा विस्तृत पहिचान प्रक्रिया अपनाएर पनि यसलाई नियन्त्रण गर्न सकिन्छ । विस्तृत पहिचानअन्तर्गत सम्बद्ध संस्थाको सांगठनिक संरचनादेखि लिएर त्यो संस्थामाथि नियन्त्रण कायम गर्ने व्यक्तिहरूसमेतका बारेमा विस्तृत पहिचान स्थापित गरिन्छ । साथै, संस्थागत सुशासनको अवस्थादेखि उक्त संस्थाले सञ्चालन गरेका भनिएका कार्यका बारेमा आवश्यकताअनुसार स्थलगत भ्रमणसमेत गरी यकीन गर्न सकिन्छ ।

यसरी नपत्याउँदो तरीकाले विश्वको एक कुनामा भएको परोपकारी वा धार्मिक भनिएको संगठन विश्वको अर्कै कुनामा हुने आतंककारी क्रियाकलापका लागि आवश्यक पर्ने वित्तीय स्रोत संकलनको माध्यम बनिरहेका हुन सक्छन् । खोजी गर्दै जाने हो भने विश्वका धेरै मुलुकमा यस्ता धार्मिक, सामाजिक, सांस्कृतिक उत्थानका लागि तथा असहाय, दु:खी तथा प्राकृतिक प्रकोपबाट पीडितहरूको उद्धारका लागि भनी गरिएकाजस्ता देखिने अनेकौं कथित परोपकारी र धार्मिक आवरणभित्रका क्रियाकलापको सम्बन्ध आतंकवाद तथा वित्तीय अपराधसँग जोडिएका उदाहरण प्रशस्त भेटिन्छन् ।

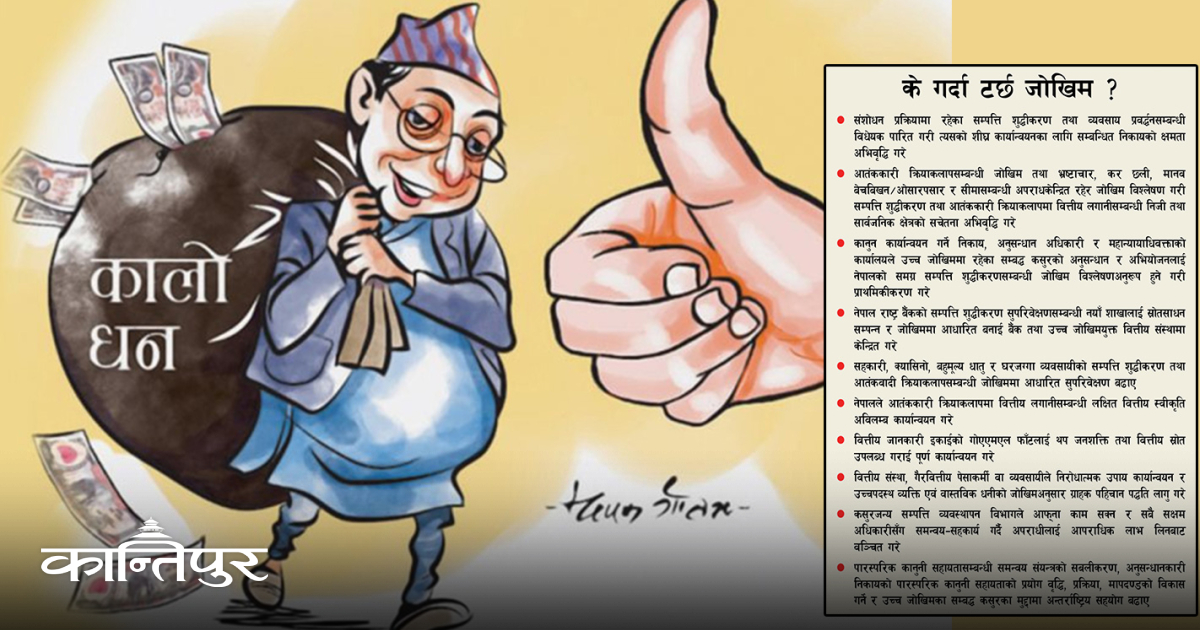

यसरी धार्मिक, परोपकारी, गैरनाफामूलक एवम् समाजसेवाजस्ता पवित्र कार्यको आवरणमा व्यापक मात्रामा आतंकवादलाई प्रोत्साहन हुने, आपराधिक क्रियाकलापलाई सघाउने तथा त्यसका लागि आवश्यक पर्ने वित्तीय स्रोत जुटाइदिने सम्भावनाका बीच बैंक तथा वित्तीय संस्थाहरूमाथि जोखिमको भार दिन प्रतिदिन बढ्दो छ । अत: बैंक तथा वित्तीय संस्थाले यस्ता कारोबारमाथि भरपर्दो संयन्त्र विकास गरी चुस्त निगरानी प्रणालीको व्यवस्था गर्नुपर्छ । यस्तो व्यवस्थाअन्तर्गत अपारदर्शी तरीकाबाट नियमित रूपमा खातामा रकम जम्मा भइरहने तथा यसरी खातामा जम्मा भएको रकम संस्थाको उद्देश्यसँग मेल नखाने कार्यक्रममा खर्च गरिने गरेको छ भने त्यस्ता संस्थाको खातालाई उच्च जोखिमयुक्त खातामा गणना गरी कारोबारको नियमित निगरानी र अनुगमन गरिनु अत्यावश्यक छ । यसरी जोखीममा आधारित भएर खाताको निगरानी गर्नाले कुनै परोपकारी भनिने संस्थाद्वारा आतंकवादलाई प्रोत्साहन हुने गरी हुन सक्ने बैंक तथा वित्तीय संस्थाको सम्भावित दुरुपयोगमाथि पनि नियन्त्रण गर्न सकिन्छ ।

यसअतिरिक्ति परोपकारी संस्थाहरूका बारेमा विस्तृत पहिचान प्रक्रिया अपनाएर पनि यसलाई नियन्त्रण गर्न सकिन्छ । विस्तृत पहिचानअन्तर्गत सम्बद्ध संस्थाको सांगठनिक संरचनादेखि लिएर त्यस संस्थामाथि नियन्त्रण कायम गर्ने व्यक्तिहरू समेतका बारेमा विस्तृत पहिचान स्थापित गरिन्छ । साथै, संस्थागत सुशासनको अवस्थादेखि उक्त संस्थाले सञ्चालन गरेका भनिएका कार्यका बारेमा अवश्यकताअनुसार स्थलगत भ्रमणसमेत गरी यकीन गर्न सकिन्छ ।

आफ्नो देशभित्र सञ्चालनमा रहेका गैरनाफामूलक संस्थाहरू कुनै अवैध तथा आपराधिक क्रियाकलापमा त संलग्न छैनन् भनेर तिनको क्रियाकलापमाथि निरन्तर निगरानी राख्नु राज्यको पनि दायित्वअन्तर्गत पर्छ । यदि नियमित निगरानी राख्न सकिँदैन भने विशेष समिति वा आयोग बनाएर समयसमयमा त्यसो गरिनु भने नितान्त जरुरी हुन्छ ।

वित्तीय अपराधको क्षेत्रमा बैंक तथा वित्तीय संस्थाहरूसामु देखिएको यो यस्तो चुनौती हो, जसको उपयुक्त संयन्त्र विकास गरी प्रभावकारी रूपमा सामना गर्नुबाहेक उनीहरूका लागि कुनै दोस्रो विकल्प छैन ।

लेखक सम्पत्तिशुद्धीकरण विषयमा विद्यावारिधिप्राप्त बैंकर हुन् ।