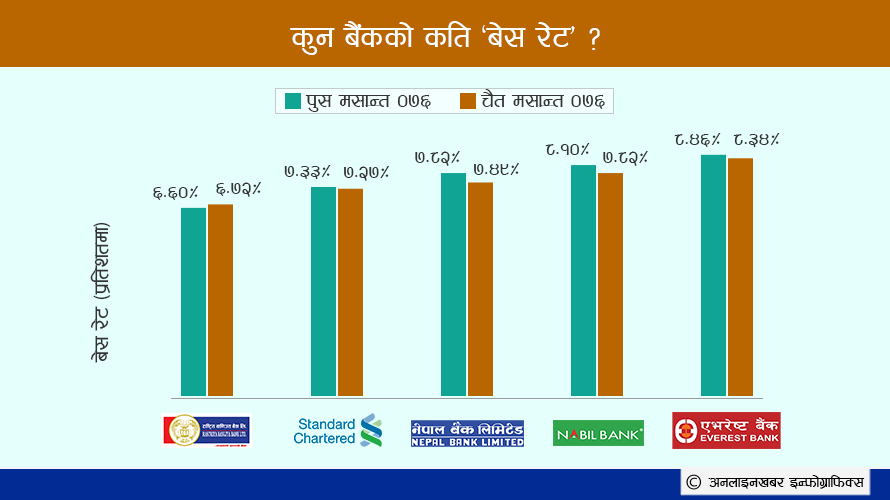

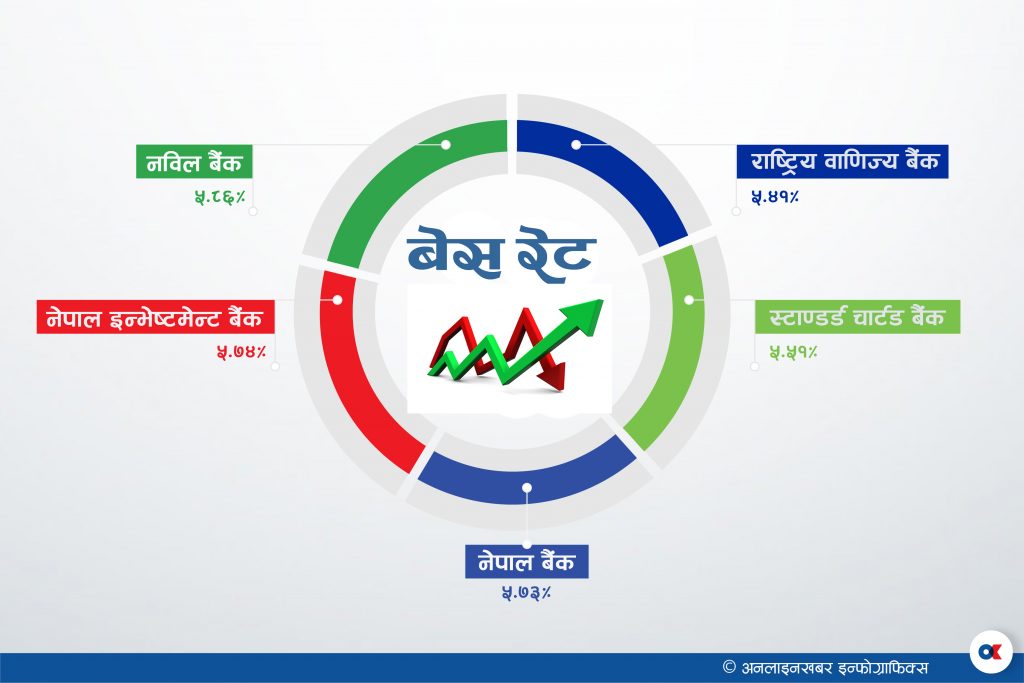

६ भदौ, काठमाडौं । गत आर्थिक वर्ष २०७७/७८ मा वाणिज्य बैंकहरुले आधार दर (बेस रेट) घटाएका छन् । सञ्चालनमा रहेका २७ वाणिज्य बैंकहरुले अघिल्लो वर्षको तुलनामा १.६१ प्रतिशतले घटाएका छन् । बैंकले दिने कर्जाको ब्याजदर निर्धारण गर्ने प्रमुख आधार हो बेस रेट । आर्थिक वर्ष २०७६/७७ को असार मसान्तमा यी बैंकहरुको बेस रेट ८ दशमलव […]